はじめに:事務所の窓から見える、いつもの光景とあなたの声へ

こんにちは、ゆうやんです。事務所の前に植えた小さな桜が、今年も静かに芽吹き始めました。桜の芽を見るたびに思うのは、「暮らし」ってのは大きな計画図だけで作られるものじゃない、日々の小さな積み重ねであって、それを守りたいという想いが家づくりの原点なんだよね、ということです。

今回、岐阜県に暮らす30代前半の会社員のご相談を受けました。奥さんとお子さん2人の4人暮らし。年収は約600万円で、自己資金も少しある。マイホーム購入を考えているけれど、「住宅ローンを組むべきか、それとも贈与型賃貸(サンタ王ハウス)のような選択肢がいいのか」で悩んでいるという内容でした。

あなたがもし同じように悩んでいるなら、その不安の奥には「家族を守りたい」という純粋な気持ちがあるはずです。その気持ちに寄り添いつつ、現実的な選択肢を一緒に整理していきます。結論だけでなく、なぜそう言えるのか、その背景まで丁寧にお伝えします。

この相談を「ある家族の物語」として考える

まずは相談者の状況を物語にしてみます。名前は伏せますが、仮に「佐藤さん」と呼びます。佐藤さんは30代前半、年収約600万円、妻と子ども二人の四人家族。マイホームを検討しているけれど、住宅ローンで家計が苦しくなるのは避けたい。かといって、ただの賃貸で家族の将来に資産が残らないのも心配。

そこで出会ったのが「贈与型賃貸」。この仕組みは、借りている期間の家賃の一部が将来的に「贈与(所有権取得)」に繋がるというものです。中古でスタートすれば10〜15年で、あるいは新築で始めれば25年で、土地も建物も最終的にあなたのものになります。賃貸の安心感と購入の資産化を組み合わせたハイブリッドな選択肢です。

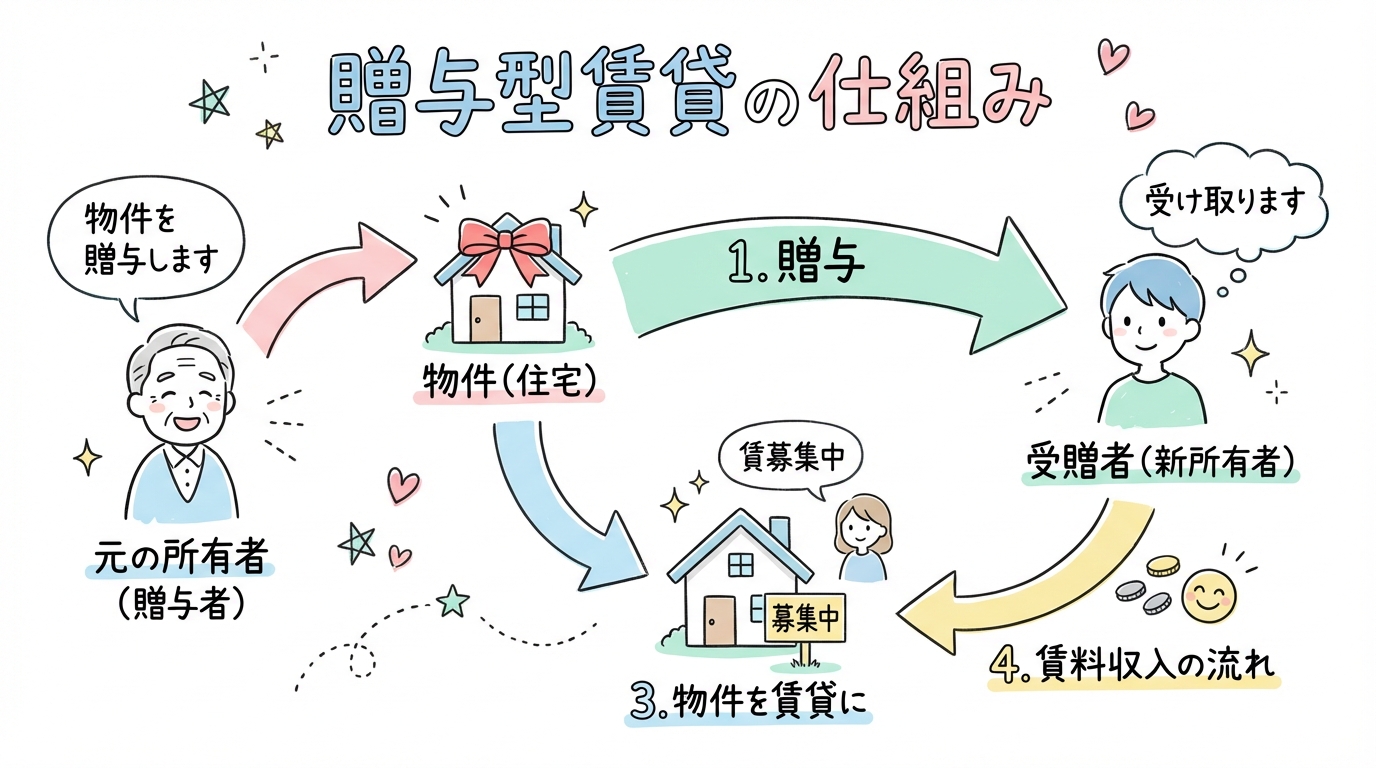

贈与型賃貸(サンタ王ハウス)の仕組みをわかりやすく

ここでは、シンプルに仕組みを整理します。複雑に聞こえるけど、ポイントは3つです。

- 期間と所有の到達点:中古なら10〜15年、新築なら25年で土地と建物があなたのものになる。

- 賃貸期間中の負担:借りている間は基本的に大家さん(オーナー)が外部メンテナンス、固定資産税、都市計画税、火災保険、地震保険などの負担を負う。

- 家賃と将来価値:家賃は通常の賃貸よりやや高めになりやすいが、その家賃の一部が将来的な「贈与」へと繋がるため、トータルで見れば有利になり得る。

重要なのは、「建物だけ」ではなく「土地も含めて」最終的に自分のものになるという点です。ここが普通の「賃貸」と決定的に違うところです。

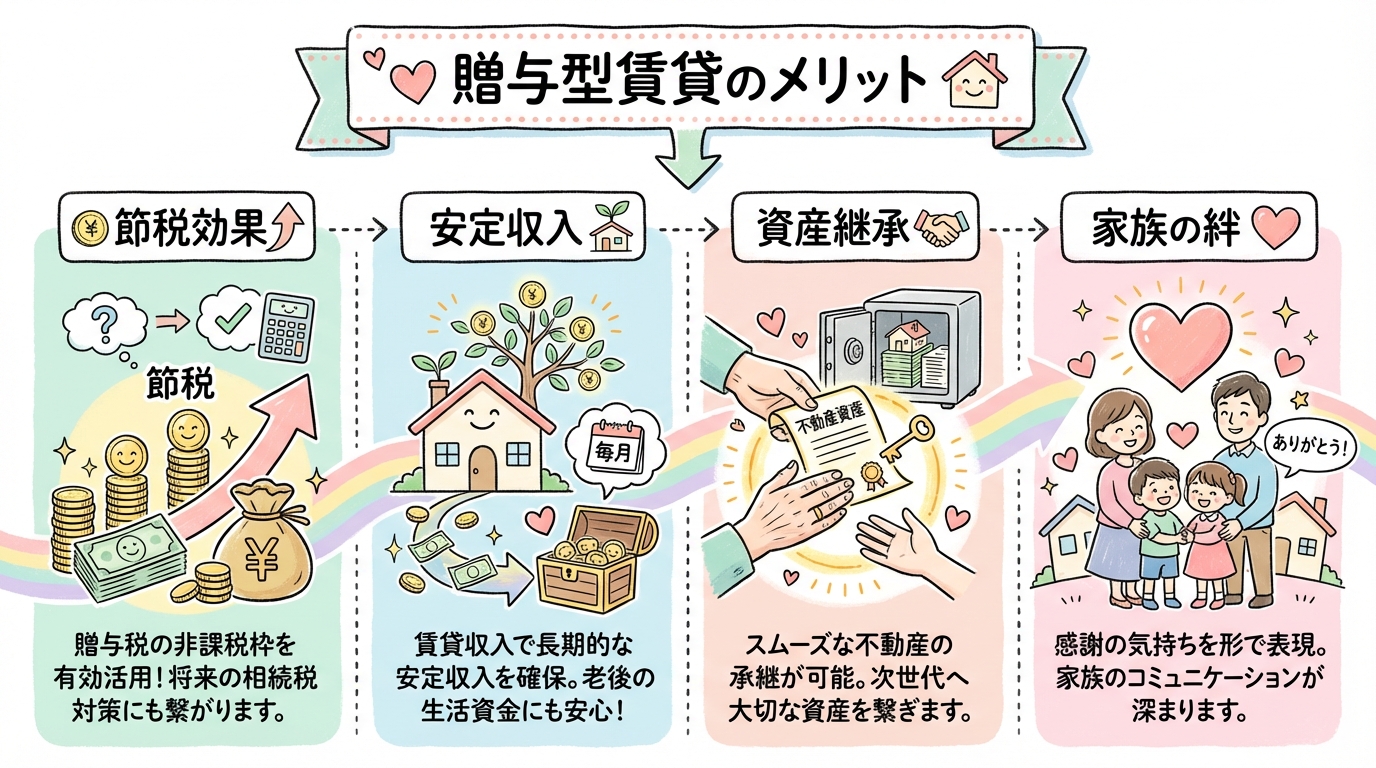

贈与型賃貸のメリット(あなたの家計と心に優しいポイント)

メリットは数字だけじゃなく、生活の安心感に直結します。いくつか具体的に挙げますね。

- メンテナンス負担の軽減:借りている間に発生する外装・外構、屋根や外壁などの大きな修繕は基本的にオーナー負担です。自分で積立てる必要が少ないため、家計の見通しが立てやすい。

- 税金・保険の負担軽減:固定資産税や都市計画税、火災保険・地震保険の支払いをオーナーが負担するケースが多いので、突発的な費用に備えるストレスが減ります。

- 会社の住宅手当や家賃補助と相性が良い:会社が家賃の全額や一部を負担してくれる場合、その間の負担はさらに軽くなります。住宅手当が利用できるなら家計にとって非常に有利です。

- 将来的な資産になる:期間終了後は土地も建物もあなたのもの。将来の資産形成に繋がります。

- 心理的安心感:無理なローン返済に追われる暮らしより、家賃で少しずつ「自分のもの」へ移行していく方が、精神的にも余裕が持てることが多いです。

贈与型賃貸のデメリット(気をつけたいポイント)

良いことだけではありません。注意すべき点もハッキリあります。

- 家賃は通常の賃貸より高め:土地代も含めた家賃設定になるため、家賃自体はやや高くなる傾向があります。ただし固定資産税や保険の負担を含めて総合的に判断する必要があります。

- リフォームの範囲が家賃に反映される:中古の場合、どこまでリフォームするかで家賃が変わります。オーナーが負担してくれる範囲と自分が望む仕様のバランスを事前に調整することが重要です。納得できない仕様で進めると将来の不満に繋がります。

- 売主の事情で選べない場合がある:物件の売主が現金化を急いでいるケースでは、贈与型賃貸に対応してくれないことがあります。希望するエリアや物件次第で選択肢が制約される可能性があります。

- 期間満了までのルールを確認する必要がある:10年、15年、25年どのケースでも、満了までの契約内容や途中解約のルール、税務上の扱いなどは事前に専門家と確認しましょう。

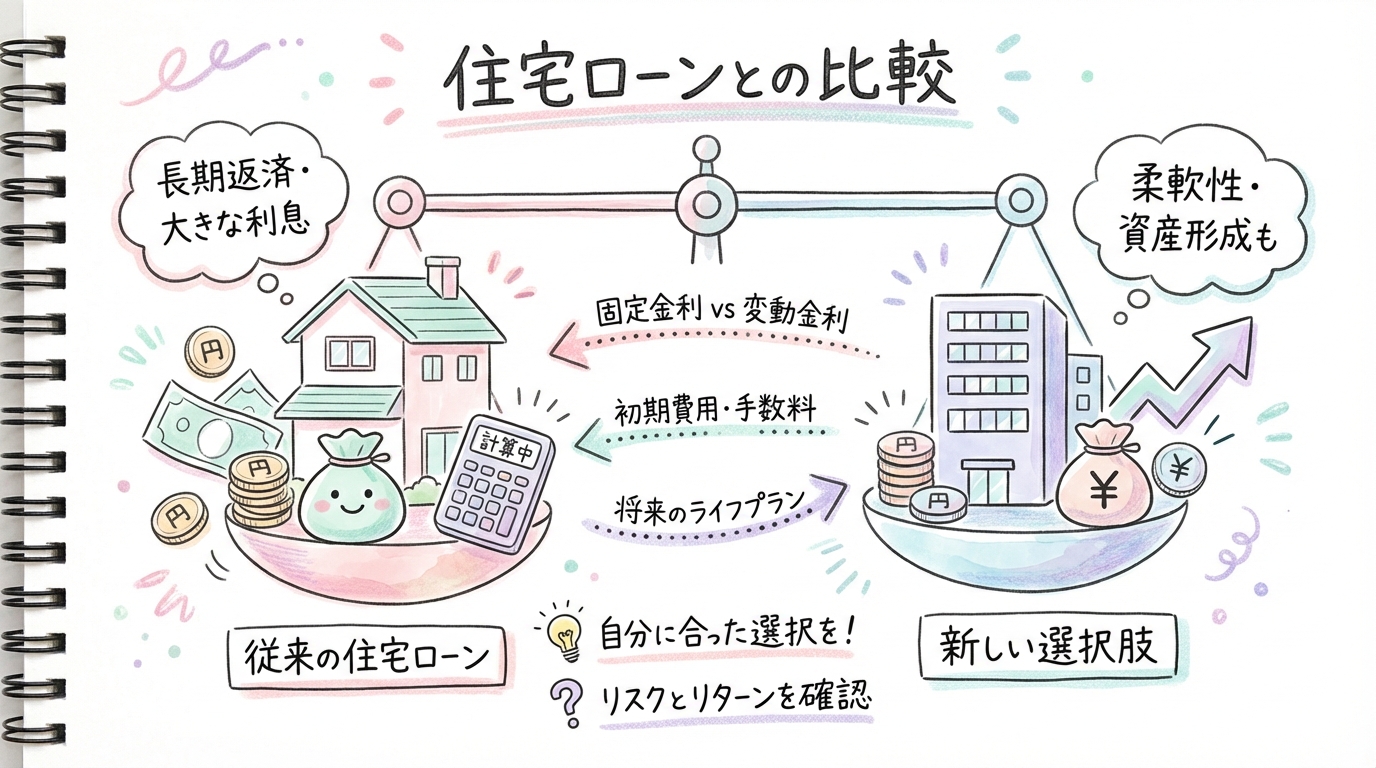

住宅ローン購入との比較──どちらが「経済的に有利」か?

これはよくある相談の核の部分です。結論を急がずに、いくつかの観点から比較しましょう。

1. 毎月の負担(キャッシュフロー)

住宅ローンは返済期間が長いほど毎月の返済は少なくなる傾向がありますが、総利息は増えます。現代では35年や40年ローンもありますが、僕は「60歳前後に返済を終えたい」という考え方を大切にしています。つまり、30代でローンを組むなら30年前後で組むことが現実的で、月々の負担は上がりやすい。

一方で贈与型賃貸は家賃がやや高くても、固定資産税や大きな修繕、保険料の急増リスクがオーナー負担なので、短期〜中期的なキャッシュフローは安定します。教育費や子どもが小さい間の貯蓄を作りやすいのがメリットです。

2. 長期的な資産形成

住宅ローンで購入すれば初めから自宅が資産になりますが、維持費、修繕費、税金は自分で払います。贈与型賃貸の場合、家賃を払いながら将来的に土地と建物が自分のものになるため、結果的には資産化が可能です。どちらが有利かは、ローン金利、家賃の差額、維持費の見積り次第です。

3. リスクの分散

住宅ローンは長期で金利上昇リスク、収入変動リスクを抱えます。贈与型賃貸はオーナーが大きなメンテナンスリスクを負う分、家族の生活リスクを軽減できます。会社の家賃補助がある場合は賃貸側がさらに有利になります。

4. 心理的側面

数字以上に大切なのは「安心感」。ローン返済に追われて日常を切り詰める暮らしは、家族の時間や思い出づくりを阻害します。贈与型賃貸は、無理のない負担で家庭の余裕を保ちながら資産を育てられる選択肢といえます。

資産価値と地域性──見落としがちなポイント

よく「資産価値が下がったらどうするの?」という質問があります。確かに地価の下落や区域の人気低下は資産価値に影響しますが、贈与型賃貸には次のような考え方が必要です。

- 購入時の物件選定が重要:中古物件で始める場合は周辺相場や利便性をきちんと調べる。地元の不動産業者や私たちと一緒に実際のデータを元に判断すること。

- リフォーム設計を合理的に:過剰なリフォームは家賃に反映され、支払い負担に繋がる。必要なポイントに投資する一方で、将来の売却や賃貸を見据えた合理的な改修を心がける。

- 暮らしの価値を見逃さない:資産価値だけに囚われず、家族の暮らしや教育の場としての価値をどう評価するかを考える。住宅は生活の舞台であり、そこで育まれる思い出はお金では計れない価値を持つんだよね。

実務的な流れ:シミュレーションと次のステップ

具体的に検討を進めるための手順を示します。これは僕たちが実際に皆さんと進めているプロセスです。

- 来店または面談で詳しいヒアリング(家族構成、収入、貯蓄、将来設計)

- 希望の物件タイプ(中古or新築、エリア、面積)を決める

- 収支計画と資金計画を作成(家賃設定、将来の贈与到達年、維持費見積り)

- リフォーム方針の決定(どこを大家負担にして、どこを自己負担にするか)

- 最終的な契約内容の確認とリスク説明(途中解約や税務上の扱いなど)

ここで大切なのは「一緒に納得できるラインを見つけること」です。僕たちは強引な提案はしません。一緒に考えながら、最適なバランスを探していきます。一歩ずつで大丈夫、一緒にやっていこう!

よくある誤解とその答え

誤解が生まれると決断が遅れます。代表的な誤解を整理しておきます。

- 誤解1:建物だけがもらえるんでしょ?

いいえ。贈与型賃貸は土地も含めて最終的にあなたのものになります。中古なら10〜15年、新築なら25年という期間が目安です。 - 誤解2:家賃が高いだけで得じゃないのでは?

確かに家賃自体は高めですが、固定資産税、保険、外部メンテナンスなどの負担がオーナーになる分、総合的な負担は低くなるケースが多いです。正しい比較にはトータルコストを出すことが必須です。 - 誤解3:会社の住宅手当は使えない?

会社の住宅手当や家賃補助が適用される場合、賃貸の仕組みと非常に相性が良いです。働く環境によっては賃貸側のメリットが増します。

僕からのメッセージ:数字と同じくらい「暮らし」を大切に

ここまで一緒に考えてきて伝えたいのは、数字だけに振り回されないでほしいということです。もちろん資産価値やコストは大切だけど、それ以上に重要なのは「家族がどんな暮らしをして、どんな思い出を作るか」なんです。

僕自身もこれまで多くの家づくりに関わってきて、厳しい資金計画に苦しんだ人を見てきました。確かにローンを背負ってマイホームを持つことは素晴らしい選択肢の一つ。でも、子どもの教育費がかかる時期や、急なライフイベントが起きたときに身動きが取れないのは辛い。

だからこそ、贈与型賃貸のような柔軟な選択肢があるなら、それを含めた上で「家族の暮らし」を中心に考えてみてほしい。無理なく貯蓄をつくり、教育費や老後の備えも同時に進められる。それが長い目で見たときの本当の安心につながるんだと思うんだよね。

次の具体的な一歩(来場してのシミュレーションの勧め)

数字をしっかり出すためには、実際に来ていただいてヒアリングするのが一番です。僕たちの流れはシンプルで誠実です。

- 来場・オンラインでのヒアリング

- 希望エリアと物件条件の確認

- 収支計画、資金計画の提示(可視化します)

- 家賃やリフォーム方針のすり合わせ

- 納得がいったら具体的な契約条件の調整

「とりあえず相談だけ」でも大歓迎です。強引な営業はしない。僕はただ、あなたの夢と安心を本気で応援したいだけなんだ。まずは話してみよう。一緒に最適な道を探していこう!

追伸:僕の声をもっと直接聞かせてください(公式LINEと無料相談)

今日の記事が少しでも心に響いたなら、ぜひ一度話を聞かせてください。僕の公式LINEでは、ブログでは書ききれない個別具体的な相談を無料で受け付けています。友だち追加してくれた方には【無料の個別オンライン相談】も実施中です。

もちろん、相談したからといって無理な営業は一切しません。僕はあなたの一番の応援者でありたい。家づくりのことで悩んでいるなら、その地図を僕に見せてほしい。一緒に一歩ずつ進んでいきましょう。

FAQ(よくある質問)

贈与型賃貸は本当に土地まで自分のものになりますか?

はい。契約により異なりますが、サンタ王ハウスの仕組みでは、中古で始める場合はおおよそ10〜15年、新築で始める場合は25年で土地も建物も最終的にお客様の所有になります。契約条件は物件ごとに異なるため、具体的な書面での確認が必要です。

家賃が高くても本当に得になるのですか?

家賃自体は通常の賃貸より高めになることが多いですが、固定資産税や大規模修繕費、保険料といった大きな出費をオーナーが負担する分、長期的に見れば総合コストが抑えられるケースが多いです。重要なのは総合的な比較であり、個別のシミュレーションで判断することをおすすめします。

会社の住宅手当は適用されますか?

会社の制度によりますが、賃貸契約として家賃が発生するため、多くの会社の住宅手当や家賃補助の制度は使える可能性があります。まずは勤務先の人事に確認し、そのうえで当社と条件を擦り合わせましょう。

途中で解約した場合はどうなりますか?

途中解約のルールは契約によって異なります。多くの場合、一定の条件や解約手数料が設定されています。重要なのは契約締結前に「途中解約時の取り扱い」「贈与の進捗に対する清算方法」を明確にしておくことです。

どんな物件が贈与型賃貸に向いていますか?

中古住宅で早めに所有を目指したい方は10〜15年で完了する物件が向いています。利便性が高く資産性の良いエリアや、教育環境・生活動線が整った物件が将来的にも安心です。逆に、将来的な流動性が低い地区や購入需要が見込めない物件は慎重に検討する必要があります。

結び:三方よしの家づくりを一緒に

家づくりはお金の問題だけじゃない。家族を守る、安心を育てるという心の問題でもあります。僕たちは「三方よし」を大切にしています。売る人も、買う人も、地域もみんなが笑顔になれるように。そんな関係を作っていくことが、本当の意味での応援だと信じています。

もしあなたが今、住宅購入か賃貸かで悩んでいるなら、まずは僕に話を聞かせてください。数値の比較から、暮らし方の設計まで、一緒に整理していきます。一歩を踏み出す勇気を、僕が全力で後押しします。

ハッシュタグ(記事と関連性の高い提案)

- #伊藤雄一

- #ゆうやん

- #株式会社Aether

- #贈与型賃貸

- #三方よし

- #無料相談