こんにちは、ゆうやんです。事務所の窓から見える並木道に、冬の空気がほんの少し混じってきました。季節の変わり目って、不安と期待が同居する時間だよね。今日は、そんな「変わり目」の話を、あなたと一緒にじっくり考えたいんだ。

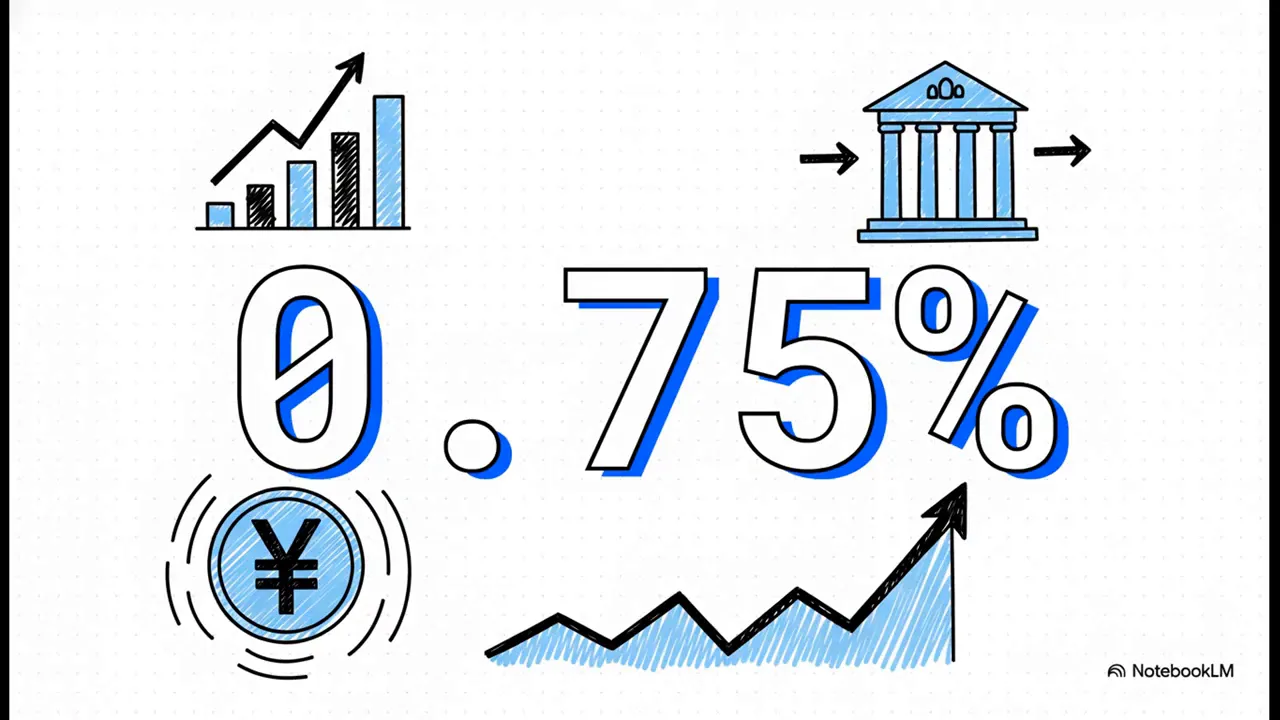

日本銀行が政策金利を0.25ポイント引き上げ、政策金利を0.75%に設定した。数字だけ見ると小さな変化に思えるかもしれない。でも、この一歩は実はとても大きな意味を持っているんだ。1995年以来、約30年ぶりの水準だよ。

まず整理しよう──今回の「何が起きたのか」

短く端的にいうと、日銀は金利を引き上げて「金融政策の度合いを調整」する判断をしました。上田総裁自身も「引き締めではなく、緩和の度合いの調整だ」と語っています。目的は明快で、デフレからの完全脱却と、賃金と物価が健全に上昇する持続可能な成長軌道に乗せることです。

なぜ今だったのか──日銀が利上げに踏み切った3つの理由

今回の決定には、大きく分けて3つの背景があります。

- アメリカの関税政策の影響が思ったより小さかった

世界経済のリスクとして懸念されていた米国の保護主義や関税ショックが想定ほどのダメージを与えなかったことで、外的ショックの可能性が低下しました。 - 賃上げの勢いが継続する見通しが強まった

企業の賃上げ圧力が来年も続くという見通しが堅くなり、インフレを支える内的な基盤が整いつつあると判断されました。 - 円安が続き、輸入物価上昇を通じたインフレ懸念が高まった

円安によって輸入価格が上がると、国内の物価に上昇圧力がかかります。これを放置すると後で急激な利上げが必要になるリスクがあるため、先手を打つ狙いがあります。

そしてもう一つ、戦略的な考え方がとても重要です。将来、インフレが制御不能になったときに、より急激で経済にショックを与える利上げを余儀なくされないために、今のうちに段階的に正常化を始めるという考え方です。要は「後で慌てないための先手」です。

「中立金利」とは何か? 今後の道筋を示すキーワード

今後の金融政策を理解する上で欠かせないのが中立金利という考え方です。分かりやすく言うと、中立金利とは「経済をあたたかくしすぎず冷やしすぎないちょうどいい金利」です。

日銀はこの中立金利を長期的なゴールとして見据えています。現在の政策金利は0.75%。日銀が目指す中立金利は概ね1%〜2.5%のレンジとされています。ここから読み取れるのは、今回の利上げはゴールではなく「スタート地点に立っただけ」だということです。

もう少し噛み砕くと、名目金利が上がっても、物価上昇(インフレ)を差し引いた実質金利がまだマイナスであれば、金融は依然として経済を支える向きにあります。つまり「急ブレーキ」ではなく「アクセルを少し緩めた」程度というイメージが近いんだ。

この決定は家計・住宅ローンにどう影響するのか

ここが多くの人にとって一番気になるところだよね。住宅ローンや家計に与える影響は、時間をかけて出てくるものです。短期的に慌てる必要はないけれど、備えておくことは必要です。

1) 住宅ローン(変動金利と固定金利)

変動金利:市場金利が上がれば段階的に上昇する可能性が高いです。多くの住宅ローンは短期プライムレートや市場金利に連動しているため、ゆっくりと住宅ローンの返済額が増えていくリスクがあります。

固定金利:新規の長期固定金利は、今後の市場金利上昇を織り込んで徐々に上昇する可能性があります。ただし、金融機関の競争や長期金利の動き次第でタイミングや上昇幅は変わります。

ポイントは、自分のローンの「金利タイプ」と「返済余力」を冷静に見直すことです。もし購入を検討中なら、:

- 購入時期を少し待つという選択肢もある

- 変動金利のままなら、金利上昇に耐えられる余裕を確認する

- 固定金利へ切り替える(借り換えを含む)タイミングを検討する

2) 家計の生活コスト

金利上昇は借り入れコストだけでなく、為替や物価を通じて日常の生活コストにも影響します。円高になれば輸入物価が下がりやすいけれど、今回の背景を見ると円安要因も残っている。つまり、物価上昇が続く局面では、家計の再配分や節約、収入の底上げが重要になります。

3) 貯蓄・投資の見直し

金利上昇は貯蓄者にとっては朗報です。短期預金や定期預金の利回りもゆっくり上向いてくる可能性があるから、現金ポジションの見直しや、安全性の高い運用も選択肢になります。一方、株式や不動産の価格は金利に敏感なので、ポートフォリオ全体のバランスを点検しておくのが賢明です。

不安を和らげるための具体的なチェックリスト

ここからは、すぐにできる具体的なアクションを提示します。焦らず、一つずつクリアしていこう。

- ローンの契約書を取り出して金利タイプを確認する

変動・固定・期間選択型など、自分がどのリスクにさらされているかを把握しよう。 - 返済シミュレーションをやり直す

金利が0.5%、1%上がった場合の月々の負担額を試算しておくと、精神的にも備えやすい。 - 緊急予備資金を見直す

生活費3〜6カ月分を目安に、すぐに取り崩せる現預金を確保しておくことで安心度が違う。 - ローンの借り換え可能性を確認する

固定金利が有利な時は借り換えも選択肢。手数料や諸費用を踏まえ、実行する価値があるかを検討する。 - 長期のライフプランを見直す

家族設計や転職、収入見通しを整理して、返済計画を現実的に作り直そう。

具体例で考える:家計への影響イメージ

例えば、借入残高3000万円、残期間25年のローンを想定します。金利が1.0%から1.5%に上がると、月々の返済額は確かに変わります。上がる金額は個別条件で変わりますが、月々2〜3万円の負担増になるケースもあり得ます。これは家計にとって無視できない額です。

だからこそ、増額分が一時的か長期的か、賃金上昇の見込みや生活の削れる部分がどれだけあるかを冷静に見極める必要があります。

不動産市場・投資家への影響

金利正常化は不動産市場にも波及します。融資コストの上昇は住宅需要を抑える方向に働く一方で、インフレと賃金上昇が続けば不動産価格を支える要因にもなります。投資家は以下を意識してほしい。

- ローンを多用する投資家は収支シミュレーションを再精査

- 賃貸経営者は家賃設定や固定費の見直しを検討

- 新規購入は慎重に、利回りとリスク(空室・修繕)を見比べる

マクロ側面:銀行業、為替、物価への影響

金利が上がると銀行の利ざやが改善しやすく、金融システムにはプラスに働くことが多いです。円高圧力がかかれば輸入物価の上昇が和らぎ、物価上昇のスパイラルを抑えられる可能性もあります。ただし、世界経済の状況や地政学的リスクが絡めば予測は流動的です。

リスクと留意点:何が不確かか

重要なのは、今回の利上げが「終わり」ではなく「始まり」であり、今後の経済や物価動向によっては政策が再調整されうることです。

- インフレが弱まれば利上げペースは鈍る

- 逆にインフレが加速すれば追加の利上げもあり得る

- 世界的なショック(エネルギー価格、地政学リスク)はシナリオを大きく変える

ある家族の物語:決断の場面に立ったAさん夫妻

ここで実際の相談をモデル化してみよう。Aさん夫妻は30代後半、子どもが一人。奥さんはパート、旦那さんは会社員。現在の賃金は少しずつ上がっているものの、将来不安から「今家を買うべきか」を迷っていました。いちばんの懸念は「金利が上がって返済が苦しくなること」。

僕がまず伝えたのは次のこと。返済が苦しい未来だけを想像して不安になる必要はない、でも備えは必要だということ。具体的には次の段取りを一緒に組みました。

- 現状の家計を月単位で見える化。固定費・変動費を分類。

- 金利が0.5%、1.0%上昇した場合の返済シミュを作成。

- 購入時の頭金を増やす方法(貯蓄計画の再設計)を検討。

- 変動か固定か迷う場合は「分割戦略」を提案。最初は一部を固定化して様子を見る。

結論としてAさん夫妻は、「買うこと自体を否定しないが、返済余力を確保した上で慎重に進める」方針に落ち着きました。大事なのは、選択肢を全部見て、感情ではなく数値で判断することなんだ。

僕からのエール(ゆうやんのメッセージ)

金融政策の転換は確かに大きな出来事だけど、あなたの人生の判断は「一つの数字」だけで決まるものではないよ。僕はいつも「三方よし」の考えを大切にしている。あなた自身が安心して暮らせること、家族が笑顔でいること、そして地域や関わる人たちが幸せであること。これらは数字だけでは測れない大切な価値です。

もし今、家や土地のことで悩んでいるなら、まずは一緒に現在地を整理しよう。焦らなくていい。情報を揃えて、選択肢を並べて、安心できる決断を一緒に作っていこう。僕はあなたの一番の応援団でありたいんだ。

少しでも安心できる材料を持ち帰ってほしいから、ここで具体的な一歩を示します。次のことをまずやってみてください。

- ローン契約書を出して金利タイプを確認する

- 家計の収支を今月分だけでも見える化する

- 金利が上がった場合の返済シュミレーションを作る(ネットのツールでもOK)

- 迷ったら専門家に相談する。誰かに話すだけで気持ちが楽になることが多いよ。

今回の利上げで住宅ローンはすぐにどれくらい上がりますか?

0.75%は「ゼロ金利時代の終わり」を意味しますか?

借り換えは今行ったほうがいいですか?

普通預金の利息は上がりますか?

家を買うのを今後何年か待つべきですか?

最後に──今の局面で「ゆうやん」と一緒にできること

この変化は不安をもたらすかもしれないけれど、同時に新しいチャンスも生みます。金融環境が動くときこそ、設計や準備の差が効いてくるんだ。

もし具体的な相談があるなら、僕の公式LINEで直接話を聞かせてほしい。「ブログ読んだよ」とメッセージをくれた方には、今だけの無料の個別オンライン相談も受け付けているよ。強引な営業はしない。君の話をただ真剣に、そして温かく聞くことが僕の役目なんだ。

一緒に、次の一手を考えていこう。きっと君の未来を応援できる方法があるはずだよ。

ハッシュタグ

- #伊藤雄一

- #ゆうやん

- #三方よし

- #住宅ローン対策

- #家計見直し

- #無料相談